Reinsurance for Engineering Risk | Reasuransi untuk Risiko Teknik

Engineering reinsurance methods are no different from those used for other

classes of insurance such as fire or casualty. Reinsurance is either placed on a facultative basis, an obligatory basis or a combination of the two.

Forms of reinsurance

Facultative reinsurance is the oldest form of reinsurance. Risks are reinsured individually, whereby the insurance company can freely decide if it wants to reinsure a particular risk or not. The reinsurer, too, may decide without any obligation whether he wants to accept in reinsurance, or decline the offered risk. Facultative reinsurance is used in cases where, after the insurer has used up both its retention (the amount which it is prepared to bear for its own account) and the capacity available to it under obligatory reinsurance programs (if any), there is still a surplus amount needed to make up the risk’s total sum insured. It is also used for risks or perils which are excluded from obligatory reinsurance programs.

Obligatory reinsurance is treaty (contract) reinsurance for portfolios. In obligatory reinsurance, the direct insurer is obliged to cede to the reinsurer a contractually agreed share of the risks defined in the reinsurance treaty. The reinsurer is obliged to accept that share: hence the term “obligatory”. The reinsurer cannot therefore refuse to provide insurance protection for an individual risk falling within the terms and conditions of the treaty. Nor may the direct insurer decide not to cede such a risk to the reinsurer. As a rule, obligatory reinsurance treaties are terminable on an annual basis.

Types of reinsurance

In every type of proportional reinsurance, premium and claims are shared between the insurance company and the reinsurer in the same proportion as stipulated in the contractual agreement. According to the type of contract, this proportion is identical for all risks ceded to the contract (quota share), or it can vary from risk to risk (all other proportional reinsurance).

Therefore, if a reinsurer accepts 90% of a risk, for example, and the retention of the insurance (ceding) company is 10%, both premiums and claims are distributed in the same ratio 90:10, i.e. proportional to the corresponding commitments.

In proportional reinsurance, the price the reinsurer pays for receiving the business is the “reinsurance commission”. This commission, which the reinsurer pays to the ceding company, is normally expressed as a percentage of the original gross premium. Originally, the idea behind this commission was to help the insurance company with its acquisition and operating costs – which a reinsurer does not have to the same degree. Such costs include agents’ commissions, administration, and claims adjusting costs (except external expertise and court costs). However, in today’s competitive marketplace, the nature of the reinsurance commission has become more commercial, and underwriting results form part of the criteria for agreeing on the actual percentage.

In non-proportional reinsurance, no proportional distribution of premium and claims is fixed between the ceding company and reinsurer in advance. Distribution of a claim depends on the actual claims amount. The amount of a claim which a ceding company is prepared to bear for its own account is contractually agreed. This is known as the “deductible” or “excess point”. That part of a claim which exceeds this deductible is borne by the reinsurer up to an agreed limit. As price for this reinsurance cover, the reinsurer expects to receive an adequate portion of the original premium. In calculating this price, the reinsurer takes into account the claims experience made during the previous years (= experience rating) or the future loss expectancy according to the kinds of risks involved (= exposure rating).

The reinsurer is only obliged to pay when the reinsured portfolio or reinsured risk suffer losses which exceed the excess point.

Engineering reinsurance

Although in recent years there has been a certain trend towards non-proportional reinsurance, engineering risks are mainly reinsured on a proportional basis.

The reasons lie in the nature of the portfolios, which are usually unbalanced (mixture

of non-renewable and annually renewable risks; long-tail – i.e. several years duration –

for CAR and EAR risks; the relationship between premium generated and exposure; and the large reinsurance capacity needed to cover risks with extremely large sums insured). Some large insurance companies do have non-proportional reinsurance programs but their portfolios are large and diversified, giving enough balance to enable them to conclude such programs.

The form of proportional reinsurance cover most commonly encountered in engineering reinsurance is the surplus treaty, although quota share treaties are also widespread. Quite often, these two types of treaties are combined into one reinsurance program. Proportional

facultative reinsurance plays a very important role for the placement of amounts which exceed normal treaty capacities.

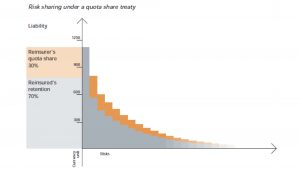

In quota share treaties, the reinsurer accepts a fixed percentage (ie quota) of all insurance policies which fall within the scope of the contractually specified terms and conditions of the treaty.

This quota is decisive for the distribution of liability, premium and claims between the ceding company and the reinsurer.

This type of reinsurance treaty is easy to operate and administration costs are low.

Its disadvantage is that it does not take into account the different reinsurance needs of a ceding company because everything is tied to fixed percentages. In particular, quota share reinsurance treaties do not help to balance a portfolio; that is, they do not limit the

exposure posed by peak risks (for example, those with very high sums insured). By the same token, the quota share treaty may function in areas where reinsurance cover may not be really necessary. Under certain circumstances, this can restrict the ceding company’s profit. Despite these disadvantages this type of treaty is often used to cover engineering risks – especially when a new class of business is being marketed or the engineering portfolio is in the development phase. As in such cases claims experience is not available, calculation of the premium can be uncertain.

With quota share treaty reinsurance, the reinsurer assumes part of this uncertainty. In addition, quota share treaties are suited to keep the risk of random fluctuation and the risk of change over a whole portfolio within acceptable limits.

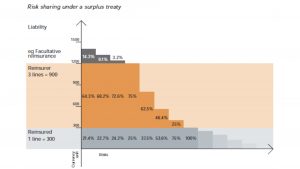

Surplus treaty

With the surplus treaty, in contrast to quota share treaties, the reinsurer does not participate in all risks. The ceding company retains risks up to a certain maximum limit (called a “line”) for its own account. The retention can vary according to the type of risk. Liability for amounts which exceed the ceding company’s retention (i.e. amounts in excess of one line) are assumed by the reinsurer. The reinsurer’s maximum liability must be established as well: this is done by forming “surpluses” defined as an agreed number of lines, where one line is equal to the ceding company’s retention for that particular type of risk.

The same ratio which results when a risk is distributed into the retention and reinsurance cession is then used in distributing liability, premiums and claims between the ceding company and the reinsurer.

The surplus reinsurance treaty is an excellent aid for the insurance company in creating a balanced portfolio. Because the retention can be set according to the type of risk and the claims expectancy, this type of treaty allows the insurance company to bring a risk it has accepted into line with its financial means.

The disadvantage of the surplus treaty is that it is complicated to administer. Costs are therefore high unless computer support is available.

Free translation:

Reasuransi untuk Risiko Teknik | Reasuransi untuk Risiko Teknik

Metode reasuransi teknik tidak berbeda dari yang digunakan untuk yang lain

kelas asuransi seperti kebakaran atau casualty. Reasuransi dapat ditempatkan atas dasar fakultatif, dasar treaty atau kombinasi keduanya.

Bentuk reasuransi

Reasuransi fakultatif adalah bentuk reasuransi tertua. Risiko direasuransikan secara terpisah, di mana perusahaan asuransi dapat dengan bebas memutuskan apakah ingin mengasuransikan risiko tertentu atau tidak. Reasuradur juga dapat memutuskan tanpa kewajiban apakah ia ingin menerima dalam reasuransi, atau menolak risiko yang ditawarkan. Reasuransi fakultatif digunakan dalam kasus-kasus di mana, setelah perusahaan asuransi telah menggunakan baik retensi (jumlah yang disiapkan untuk ditanggung sendiri) dan kapasitas yang tersedia untuknya di bawah program reasuransi wajib (jika ada), masih ada jumlah surplus yang diperlukan untuk membuat jumlah total risiko yang dipertanggungkan. Ini juga digunakan untuk risiko atau bahaya yang tidak termasuk dalam program reasuransi wajib.

Reasuransi wajib adalah perjanjian (kontrak) reasuransi untuk portofolio. Dalam reasuransi wajib, perusahaan asuransi langsung diwajibkan untuk menyerahkan kepada perusahaan reasuransi bagian yang disepakati secara kontrak dari risiko yang ditentukan dalam perjanjian reasuransi. Perusahaan reasuransi berkewajiban untuk menerima bagian itu: maka istilah “wajib” itu lahir. Oleh karena itu reasuradur tidak dapat menolak untuk memberikan perlindungan asuransi untuk risiko individu yang termasuk dalam syarat dan ketentuan perjanjian. Perusahaan asuransi juga tidak dapat memutuskan untuk tidak menyerahkan risiko seperti itu kepada perusahaan reasuransi. Sebagai aturan, perjanjian reasuransi wajib atau treaty dapat dilakukan setiap tahun.

Jenis reasuransi

Dalam setiap jenis reasuransi proporsional, premi dan klaim dibagi antara perusahaan asuransi dan perusahaan reasuransi dalam proporsi yang sama seperti yang ditentukan dalam perjanjian kontrak. Menurut jenis kontrak, proporsi ini identik untuk semua risiko yang diserahkan ke kontrak (kuota saham – quota share), atau dapat bervariasi dari risiko ke risiko (semua reasuransi proporsional lainnya).

Karena itu, jika reasuransi menerima 90% risiko, misalnya, dan retensi perusahaan asuransi (ceding) adalah 10%, baik premi maupun klaim didistribusikan dalam rasio yang sama 90:10, yaitu proporsional dengan komitmen yang sesuai tetap sejak awal.

Dalam reasuransi proporsional, harga yang dibayar reasuradur untuk menerima bisnis adalah “komisi reasuransi”. Komisi ini, yang dibayarkan oleh reasuradur kepada perusahaan ceding, biasanya dinyatakan sebagai persentase dari premi bruto asli. Awalnya, ide di balik komisi ini adalah untuk membantu perusahaan asuransi dengan perolehan dan biaya operasinya – yang tidak harus dimiliki oleh reasuradur dengan tingkat yang sama. Biaya tersebut termasuk komisi agen, administrasi, dan biaya adjustment klaim (kecuali keahlian eksternal dan biaya pengadilan). Namun, di pasar yang kompetitif saat ini, sifat komisi reasuransi telah menjadi lebih komersial, dan hasil underwriting merupakan bagian dari kriteria untuk menyetujui persentase aktual.

Dalam reasuransi non-proporsional, tidak ada distribusi premi dan klaim proporsional yang ditetapkan antara perusahaan ceding dan reasuradur terlebih dahulu. Distribusi klaim tergantung pada jumlah klaim aktual. Jumlah klaim yang dipersiapkan oleh perusahaan ceding untuk akunnya sendiri telah disepakati secara kontrak. Ini dikenal sebagai “deductible” atau “excess point“. Bagian dari klaim yang melebihi deductible ini ditanggung oleh reasuradur hingga batas yang disepakati. Karena harga untuk pertanggungan reasuransi ini, reasuradur mengharapkan untuk menerima porsi yang memadai dari premi awal. Dalam menghitung harga ini, perusahaan reasuransi memperhitungkan pengalaman klaim yang dibuat selama tahun-tahun sebelumnya (= peringkat pengalaman) atau ekspektasi kerugian di masa depan sesuai dengan jenis risiko yang terlibat (= peringkat paparan).

Perusahaan reasuransi hanya diwajibkan membayar ketika portofolio yang direasuransikan atau risiko yang direasuransikan mengalami kerugian yang melebihi poin tersebut.

Reasuransi risiko Teknik/Rekayasa/Engineering

Meskipun dalam beberapa tahun terakhir telah ada kecenderungan tertentu terhadap reasuransi non-proporsional, risiko rekayasa sebagian besar direasuransikan secara proporsional.

Alasannya terletak pada sifat portofolio, yang biasanya tidak seimbang (campuran risiko tidak terbarukan – non renewable dan risiko terbarukan – renewable setiap tahun; long tail – yaitu durasi beberapa tahun – untuk risiko CAR dan EAR, hubungan antara premi yang dihasilkan dan eksposur; dan diperlukan kapasitas reasuransi besar untuk menutupi risiko dengan harga pertanggungan yang sangat besar). Beberapa perusahaan asuransi besar memang memiliki program reasuransi non-proporsional tetapi portofolionya besar dan beragam, memberikan keseimbangan yang cukup untuk memungkinkan mereka menutup program-program tersebut.

Bentuk penutupan reasuransi proporsional yang paling umum ditemui dalam reasuransi rekayasa adalah perjanjian surplus, meskipun perjanjian pembagian kuota juga tersebar luas. Cukup sering, kedua jenis perjanjian ini digabungkan menjadi satu program reasuransi. Reasuransi fakultatif memainkan peran yang sangat penting untuk penempatan risiko yang melebihi kapasitas perjanjian normal.

Perjanjian Quota Share – Kuota Saham

Dalam perjanjian Quota Share, perusahaan reasuransi menerima persentase tetap (yaitu kuota) dari semua polis asuransi yang termasuk dalam ruang lingkup syarat dan ketentuan perjanjian yang ditentukan secara kontrak.

Kuota ini menentukan untuk distribusi liabilitas, premi, dan klaim antara perusahaan ceding dan reasuradur.

Jenis perjanjian reasuransi ini mudah dioperasikan dan biaya administrasi rendah.

Kerugiannya adalah ia tidak memperhitungkan kebutuhan reasuransi yang berbeda dari perusahaan ceding karena semuanya terkait dengan persentase tetap. Secara khusus, perjanjian reasuransi Quota Share tidak membantu menyeimbangkan portofolio; yaitu, mereka tidak membatasi eksposur yang ditimbulkan oleh risiko puncak (misalnya, mereka yang diasuransikan dengan jumlah sangat tinggi). Dengan cara yang sama, perjanjian Quota Share dapat berfungsi di area di mana perlindungan reasuransi mungkin tidak benar-benar diperlukan. Dalam keadaan tertentu, ini dapat membatasi keuntungan perusahaan ceding.

Terlepas dari kelemahan ini, jenis perjanjian ini sering digunakan untuk menutupi risiko rekayasa – terutama ketika kelas bisnis baru sedang dipasarkan atau portofolio teknik sedang dalam tahap pengembangan. Seperti dalam kasus seperti pengalaman klaim tidak tersedia, perhitungan premi dapat menjadi tidak pasti.

Dengan reasuransi treaty Quota Share, perusahaan reasuransi mengasumsikan bagian dari ketidakpastian ini. Selain itu, perjanjian Quota Share cocok untuk menjaga risiko fluktuasi acak dan risiko perubahan seluruh portofolio dalam batas yang dapat diterima.

Perjanjian surplus

Dengan perjanjian surplus, berbeda dengan perjanjian Quota Share, reasuransi tidak berpartisipasi dalam semua risiko. Perusahaan ceding memiliki risiko hingga batas maksimum tertentu (disebut “lini”) untuk akunnya sendiri. Retensi dapat bervariasi sesuai dengan jenis risikonya. Kewajiban untuk jumlah yang melebihi retensi perusahaan yang disurvei (yaitu jumlah yang melebihi satu baris) diasumsikan oleh reasuransi. Tanggung jawab maksimum reasuradur harus ditetapkan juga: ini dilakukan dengan membentuk “surplus” yang didefinisikan sebagai jumlah lini yang disepakati, di mana satu lini sama dengan retensi perusahaan ceding untuk jenis risiko tertentu.

Rasio yang sama yang dihasilkan ketika suatu risiko didistribusikan ke dalam retensi dan resesi reasuransi kemudian digunakan dalam mendistribusikan liabilitas, premi, dan klaim antara perusahaan yang menyerahkan dan perusahaan reasuransi.

Perjanjian Surplus reasuransi adalah bantuan yang sangat baik bagi perusahaan asuransi dalam menciptakan portofolio yang seimbang. Karena retensi dapat diatur sesuai dengan jenis risiko dan ekspektasi klaim, jenis perjanjian ini memungkinkan perusahaan asuransi untuk membawa risiko yang telah diterima sesuai dengan cara keuangannya.

Kerugian dari perjanjian surplus adalah rumitnya administrasi. Karena itu biayanya tinggi kecuali dukungan komputer tersedia.

What is reinsurance? – YouTube

WG University – Reinsurance 101 – YouTube

{kind=link}